Utilizzati come tema di propaganda dalle giunte di Lombardia e Veneto che hanno indetto i referendum consultivi di domenica prossima, i residui fiscali riflettono in realtà la redistribuzione di risorse tra aree del paese con redditi diversi. Non ne beneficiano solo il Sud ma anche, al Nord, le regioni autonome e piccole.

Residui fiscali, cosa dicono i numeri

La definizione di residuo fiscale

È oramai prossimo il referendum indetto da Veneto e Lombardia: il 22 ottobre i cittadini delle due regioni sono chiamati a decidere sull’attivazione del procedimento per chiedere allo stato forme e condizioni particolari di autonomia, sulla base di quanto prescrive l’articolo 116, comma 3, della Costituzione. Rimando all’articolo di Paolo Balduzzi per le valutazioni sull’utilità procedurale e costituzionale dell’operazione, ma alla discussione può essere utile qualche elemento fattuale in merito al tema della distribuzione regionale delle risorse pubbliche e dei relativi residui fiscali.

La stima del livello delle entrate e delle spese delle amministrazioni pubbliche a livello regionale consente di calcolare il saldo, noto in letteratura come residuo fiscale. Definito da James Buchanan come la differenza tra il contributo che ciascun individuo fornisce al finanziamento dell’azione pubblica e i benefici che ne riceve sotto forma di servizi pubblici, è uno strumento attraverso il quale valutare l’adeguatezza dell’azione redistributiva dell’operatore pubblico.

Il potenziale informativo dello strumento consente, infatti, di evidenziare in maniera chiara l’ammontare complessivo della redistribuzione tra le diverse aree del paese compiuta dallo Stato centrale.

In concomitanza con il percorso referendario avviato da Lombardia e Veneto sono tornate in primo piano proposte tese a trattenere nelle regioni settentrionali le risorse altrimenti destinate a finanziare la spesa pubblica delle regioni meridionali, ritenute inefficienti e spendaccione.

Occorre sottolineare come il concetto di residuo fiscale fu introdotto per trovare una giustificazione etica alla necessità di operare trasferimenti di risorse dagli stati più ricchi a quelli meno ricchi degli Stati Uniti, in quanto Buchanan asseriva che l’azione pubblica, in base al principio di equità, doveva garantire l’uguaglianza dei residui fiscali dei cittadini di una determinata nazione.

In Italia, la redistribuzione delle risorse è data da tre diverse componenti: la necessità di garantire a tutti i cittadini i medesimi servizi connessi a diritti fondamentali (come salute e istruzione), la messa a punto di iniziative per lo sviluppo economico di aree a basso reddito, nonché l’utilizzo di meccanismi di ripartizione delle risorse basate su criteri storici.

Stime per le regioni italiane

Di seguito viene presentato l’aggiornamento al 2015 della stima del residuo fiscale delle diverse regioni italiane. L’analisi è stata realizzata utilizzando la metodologia di riparto su base regionale del conto economico consolidato delle amministrazioni pubbliche introdotta dal lavoro di Alessandra Staderini e Emilio Vadalà e poi aggiornata da Eupolis Lombardia.

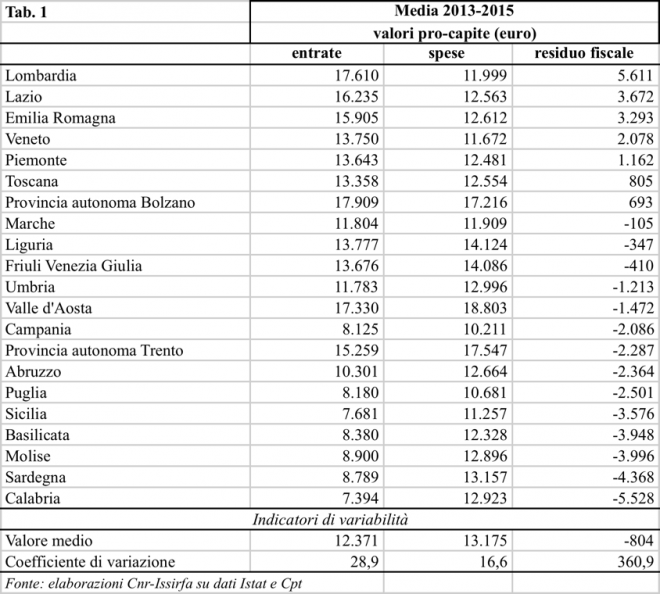

Nella tabella 1 sono riportati i valori pro capite delle entrate, delle spese e il relativo residuo fiscale.

Tabella 1

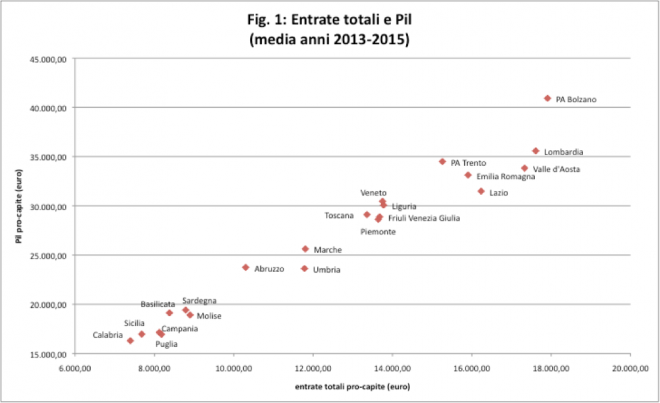

Il livello delle entrate si caratterizza per una apprezzabile variabilità, soprattutto per quel che riguarda il divario tra le regioni del Mezzogiorno e le rimanenti. Ciò conferma la circostanza che la capacità di sviluppare gettito fiscale è proporzionale al reddito prodotto dal territorio (figura 1).

Sul fronte della spesa pubblica, il livello pro capite è più elevato nelle regioni a statuto speciale rispetto a quelle a statuto ordinario. Evidentemente le consistenti risorse finanziarie di cui beneficiano le regioni a statuto speciale hanno garantito livelli di spesa maggiori. Allo stesso tempo anche le regioni più piccole (Liguria, Umbria, Basilicata, Molise, Abruzzo) mostrano livelli di spesa pro capite maggiori, dovuti presumibilmente alla indivisibilità di alcuni beni pubblici e a diseconomie di scala. Le regioni del Mezzogiorno complessivamente mostrano un livello di spesa leggermente più basso rispetto alle altre.

Per quel che concerne i residui fiscali sono evidenti invece i flussi redistributivi verso le regioni con reddito pro capite più basso, verso quelle a statuto speciale e verso quelle di piccole dimensioni. Le regioni del Mezzogiorno sono tutte beneficiarie della redistribuzione.

La figura 2 mostra come la variabilità dei residui fiscali sembra essere riconducibile principalmente alle differenze di sviluppo economico del territorio, con l’eccezione di un gruppo di regioni a statuto speciale (Valle d’Aosta, province autonome di Trento e Bolzano e Friuli Venezia Giulia) e di piccole dimensioni (Liguria).

Sono, quindi, confermate le indicazioni di precedenti lavori (Carmelo Petraglia e Domenico Scalera) e cioè che i residui riflettono la redistribuzione tra individui con redditi in media più elevati al Nord e più bassi al Sud, mentre la spesa pubblica è distribuita in maniera abbastanza uniforme tra tutti i cittadini aventi gli stessi diritti.

Allo stesso tempo i dati mostrati inducono ad affermare che i beneficiari della redistribuzione non sono solamente le regioni del Mezzogiorno ma anche quelle a statuto speciale e quelle di piccole dimensioni; e che il livello di spesa delle regioni meridionali è analogo e leggermente più basso rispetto a quello delle altre regioni e, dunque, il miglioramento dei residui fiscali di tali regioni non può che essere correlato a politiche di sviluppo dei rispettivi territori.

lavoce.info/Residui fiscali, cosa dicono i numeri (Fabrizio Tuzi)

Rilancio delle Antiche Terme di Castellammare: un crocevia tra memoria e futuro

Rilancio delle Antiche Terme di Castellammare: un crocevia tra memoria e futuro

Il Social Guitar Project celebra l’estate: due appuntamenti d’eccezione tra Castellammare e Massa Lubrense

Il Social Guitar Project celebra l’estate: due appuntamenti d’eccezione tra Castellammare e Massa Lubrense

Brescia, prosegue la stagione Fantasie Metropolitane

Brescia, prosegue la stagione Fantasie Metropolitane